.png)

Финансы ребенка: сложная тема простыми словами

20-12-2017

20-12-2017

Опрос, проведенный редакцией Kaluga-poisk.ru, продемонстрировал, что большинство калужан хотели бы обучить ребенка финансовой грамотности, но не знают, с чего следует начать. Эта тема порождает множество вопросов, на которые сложно ответить. Когда пора учить ребенка распоряжаться деньгами? Что лучше — наличные или банковская карта? Сколько стоит выделять денег ребенку? Как часто? А как контролировать? Все эти вопросы могут заставить родителей отказаться от затеи заниматься финансовой грамотностью собственного ребенка. На смену желанию воспитать финансово уверенного человека, приходят успокоительные мысли, что самих родителей никто не учил, и дети со временем смогут сами во всем разобраться.

Однако в современном мире, где появляется все больше финансовых инструментов, довольно проблематично разобраться самостоятельно. Тем более, если разбираться приходится с нуля. Но для родителей, которые все-таки решили заняться финансовым образованием собственного потомства, существуют банковские инструменты, которые придут на помощь. Одним из таких инструментов можно назвать детское приложение Райффайзенбанка. С помощью него родители смогут помогать ребенку постигать азы финансовой грамотности.

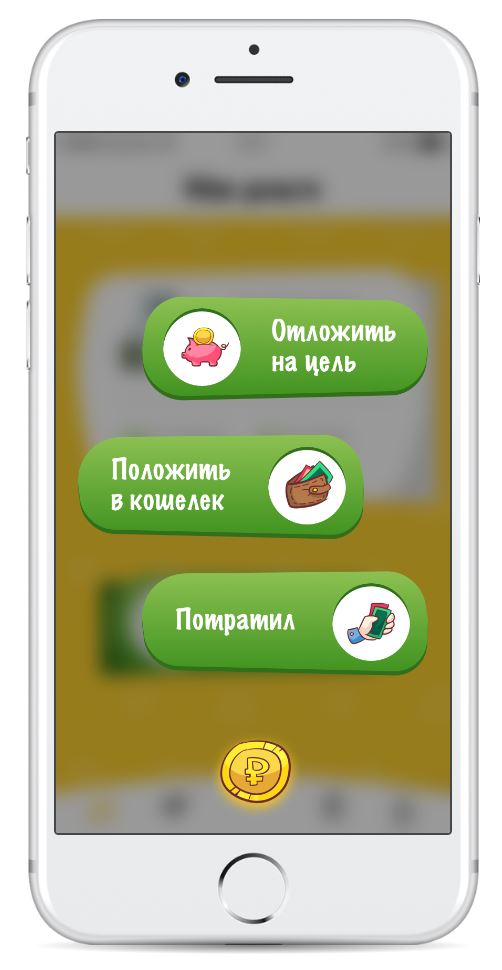

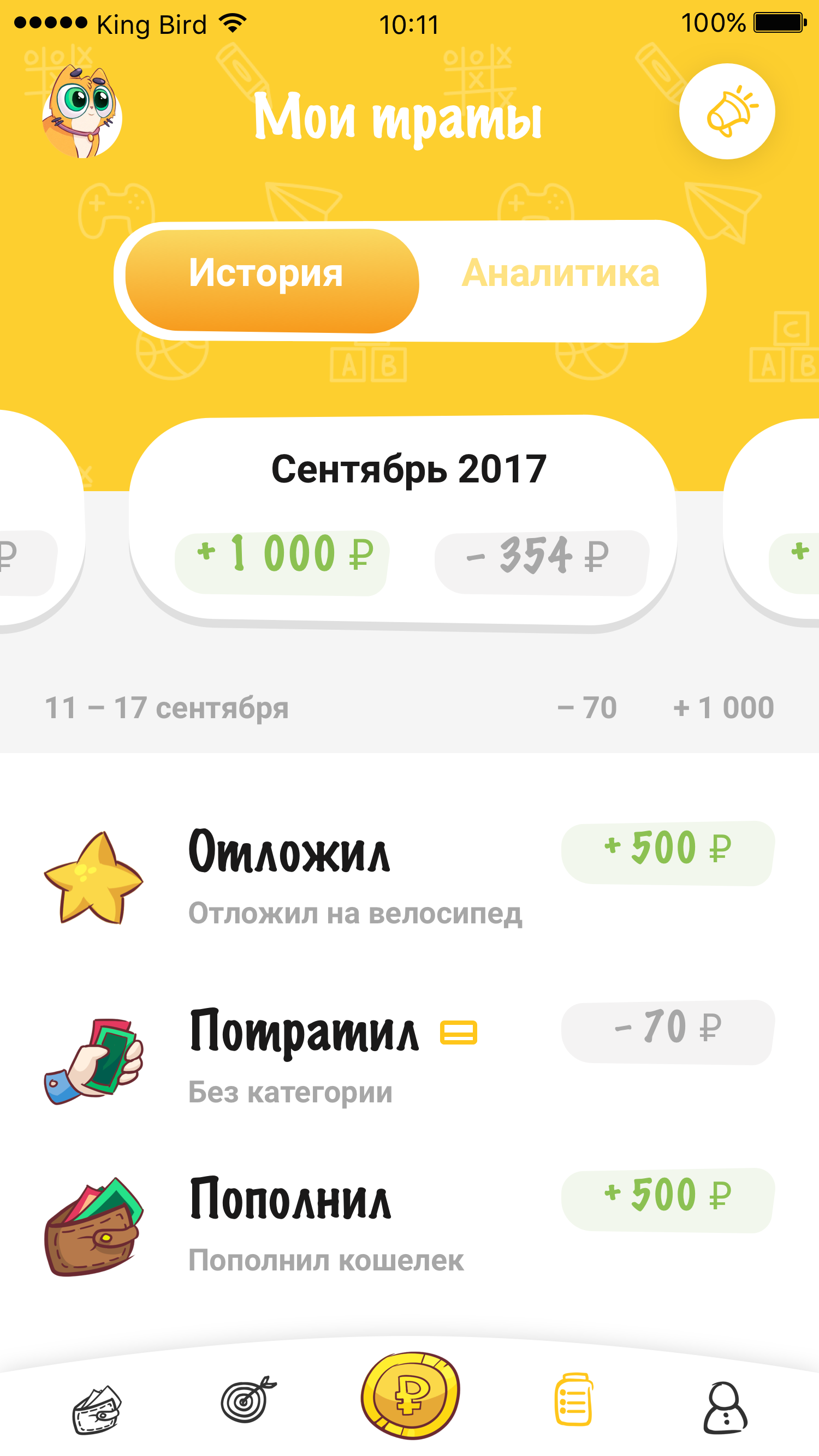

С чего же стоит начать обучение ребенка? Первоначально родителям стоит объяснять своим чадам, что деньги — это ресурс, который может закончиться. Чем раньше в глазах детей родители перестанут быть «волшебной палочкой», которая делает вещи из воздуха, тем лучше. И в первую очередь для самих родителей. Мобильное приложение сможет наглядно продемонстрировать ребенку, как пополняется счет и как он уменьшается, если деньги тратятся, ведь туда он сможет записывать пополнение своего капитала и расходы. Кроме того, это лишняя возможность потренироваться в арифметике.

Следующим вопросом, который специалисты советуют обсудить с ребенком, будет разделение на «надо» и «хочу». Объяснить ребенку разницу между тем, что действительно необходимо, и тем, что ему просто хочется, бывает очень непросто. Ведь в момент, когда ребенок чего-то хочет, ему кажется, что это на самом деле вопрос жизни и смерти. Позже, когда эмоции утихнут, можно побеседовать с ним и попробовать объяснить разницу. Если же желаемая вещь действительно столь нужна, то посоветуйте ребенку накопить на нее. В приложении имеется возможность откладывать деньги в копилку.

Это поможет ребенку рассчитывать свои финансовые возможности, планировать расходы, отслеживать свои накопления и понимать, когда желаемая сумма будет в его распоряжении.

Кроме того, ребенка можно взять с собой в магазин. Да, у многих родителей это предложение вызовет неподдельный ужас, зная поведение детей в подобных местах. Однако если подойти к этому походу с другой стороны, то появится возможность достичь сразу нескольких целей: отвлечь ребенка от выпрашивания всего, до чего дотягиваются руки, и наглядно продемонстрировать процесс покупки продуктов. Перед выходом в магазин стоит вместе с ребенком обсудить список продуктов и записать все на листочек.

В самом магазине предоставьте своему юному попутчику свободу действий, пусть собирает продукты в корзинку сам. Если его руки потянуться к продуктам, которые в списке не указаны, следует объяснить, что на это денег не хватит. Кроме того, у вас появится возможность объяснить ему, какие продукты не стоит брать и почему. На кассе позвольте ребенку самостоятельно расплатиться за покупки, а после этого вместе внимательно изучите чек. Такое заурядное мероприятие, как поход в магазин, сможет стать для вашего чада захватывающим приключением и даст ему возможность почувствовать себя полноправным членом семьи. Кроме того, это сможет привить ему потребительские навыки, что пригодится в дальнейшей жизни.

Как мы уже говорили, мобильное приложение позволяет ребенку учитывать наличные деньги, которые он получает. То есть оно используется абсолютно самостоятельно. Но также к нему можно подключить банковскую карту ребенка. В этом случае все операции по ней он сможет отслеживать в приложении, что позволит ему в одном месте видеть свои средства. Визуальное восприятие сможет упростить процесс обучения финансовой грамотности. Кроме того, детская карта от Райффайзенбанка, также являющаяся самостоятельным продуктом, может стать еще одним шагом в обучении ребенка финансовой грамотности.

Первоначально родители могут пополнять счет ребенка ежедневно. Это удобнее, чем наличные деньги, по нескольким причинам: во-первых, меньше вероятность того, что ребенок их потеряет, во-вторых, наличие карты даст возможность мамам и папам следить за его расходами. Кроме того, этот контроль можно осуществлять ненавязчиво, не проверяя карманы. Если же ребенок потеряет карту, то ее всегда можно заблокировать, тем самым сохранив деньги, которые остались на счете.

Постепенно у детей будет формироваться финансовая грамотность, и родители смогут пополнять карту не каждый день, а раз в неделю. Это позволит ребенку планировать свои расходы на более длительный срок. Анализ трат, который можно увидеть в приложении или отчете по карте, поможет со временем отказаться от бесполезных покупок.

Стоит учитывать и возрастные особенности. Дети младшего школьного возраста быстрее учатся и лучше воспринимают информацию в формате игры. Но чем взрослее становится ребенок, тем больше ему хочется осознавать свою значимость, он начинает обращать внимание на стиль и дополнительные бонусы, которые ему принесет то или иное действие. Разработчики Райффайзен-Start учли это особенность, и приложение выполнено в ярком дизайне и интересно в использовании. Детские карты, выпускаемые банком, предназначены для детей от 6 до 17 лет. Карты Райффайзенбанка «растут» вместе с детьми, помогая им на каждом этапе финансового обучения. Так, если для юных клиентов в возрасте от 6 до 14 лет карта выпускается как дополнительная к счету родителей, то для ребят, которым от 14 до 17 лет, ее можно оформить уже непосредственно на ребенка. Это отличный способ выразить ему свое доверие. Кстати, для клиентов 14+ на все категории покупок, оплаченных безналично, будет начисляться кэшбек 5%. Максимальный размер вознаграждения — 2400 рублей в год. Карта может быть выпущена как к счету одного из родителей, так и к счету ребенка, но при согласии одного из родителей.

Как отмечают детские психологи, у ребенка обязательно должно быть некое личное пространство. Поэтому контроль за тем, как дети тратят деньги, не должен быть навязчивым, иначе ребенок может просто закрыться. Приложение Райффайзен-Start позволяет ребенку самому настроить информацию, которую родители смогут видеть, будь то цели, на которые он копит, или расходы по карте, если она подключена к приложению. В то же время, у мам и пап оставляется возможность запрашивать у ребенка отчет о тратах с его карты за прошедшую неделю или месяц. Такой рациональный подход позволит ребенку наладить диалог со старшими и избежать излишнего контроля. Родители же смогут научиться доверять своим чадам, но иметь при этом возможность проконтролировать их действия.

Помогите своему ребенку вырасти финансово грамотным человеком, а Райффайзенбанк поможет в этом вам.

поделиться

поделиться

поделиться

поделиться

поделиться

поделиться

Комментарии

Добавление комментария

Комментарии