2 404

2 404 Рефинансирование ипотеки: когда оно помогает снизить финансовую нагрузку

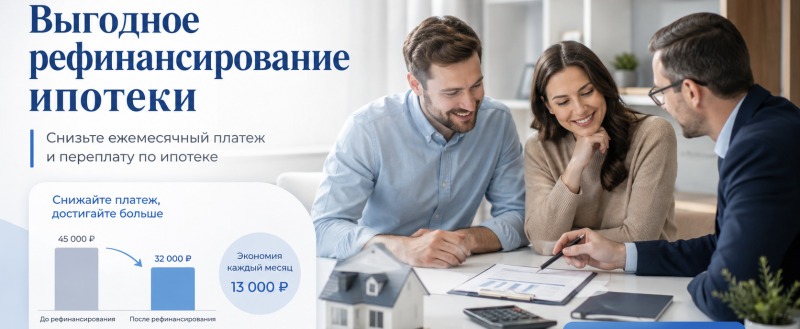

Когда заемщик изучает выгодное рефинансирование ипотеки, важно смотреть не только на новую процентную ставку, но и на полную стоимость перехода: остаток долга, срок кредита, расходы на оценку недвижимости, страховку, регистрацию залога и возможные комиссии. Иногда перекредитование действительно уменьшает ежемесячный платеж или общую переплату, но в других случаях экономия оказывается меньше сопутствующих затрат.

Что такое рефинансирование ипотеки

Рефинансирование ипотеки — это оформление нового кредита для погашения действующего ипотечного долга. По сути, заемщик заменяет старые условия новыми: может измениться ставка, срок, размер ежемесячного платежа, банк-кредитор или структура обязательств.

Чаще всего к такому решению приходят, когда ипотека была оформлена на менее удобных условиях, чем доступны сейчас, либо когда финансовая ситуация семьи изменилась. Например, доход стал нестабильным, появились дополнительные расходы, родился ребенок, выросла нагрузка по другим кредитам. В таких случаях задача рефинансирования — не просто «найти ставку ниже», а пересобрать кредит так, чтобы он соответствовал текущей реальности.

Когда рефинансирование может быть полезным

Перекредитование имеет смысл рассматривать, если разница между старой и новой ставкой заметна, а до окончания кредита осталось достаточно времени. Чем больше остаток долга и срок выплат, тем сильнее даже небольшое снижение ставки может повлиять на итоговую переплату.

Рефинансирование может быть актуально в нескольких ситуациях:

- действующая ставка заметно выше рыночных предложений;

- ежемесячный платеж стал слишком тяжелым для семейного бюджета;

- нужно увеличить срок кредита и снизить регулярную нагрузку;

- заемщик хочет перейти в другой банк с более удобным обслуживанием;

- появилась необходимость получить дополнительные средства под залог недвижимости;

- требуется объединить ипотеку с другими кредитными обязательствами;

- изменился состав заемщиков или нужно пересмотреть условия договора.

При этом важно не ориентироваться только на рекламные обещания или минимальную ставку в объявлении. Условия зависят от дохода, кредитной истории, объекта недвижимости, остатка долга, страховки и требований конкретного банка.

Какие расходы нужно учитывать

Одна из частых ошибок — считать выгоду только по формуле «новая ставка ниже старой». На практике рефинансирование почти всегда связано с дополнительными действиями. Иногда они небольшие, но их нужно заранее заложить в расчет.

К возможным расходам относятся:

- оценка недвижимости;

- оформление новой страховки или изменение действующей;

- регистрация нового залога;

- нотариальные документы, если они требуются;

- справки, выписки и технические документы;

- возможные комиссии по отдельным банковским операциям;

- временные расходы на сбор документов и согласования.

Если экономия по платежу составляет несколько тысяч рублей в месяц, а разовые расходы значительны, стоит посчитать срок окупаемости. Например, если оформление обойдется в 40 000 рублей, а платеж снизится на 4 000 рублей, первые десять месяцев уйдут только на компенсацию затрат.

На что смотреть перед подачей заявки

Перед решением полезно сравнить не одно предложение, а несколько сценариев. Иногда выгоднее снизить платеж за счет увеличения срока, но при этом общая переплата возрастет. В другой ситуации лучше оставить срок прежним и направить экономию на досрочное погашение.

Стоит проверить следующие параметры:

- Остаток основного долга по ипотеке.

- Текущую процентную ставку и полную стоимость кредита.

- Срок, оставшийся до погашения.

- Размер ежемесячного платежа сейчас и после изменения условий.

- Требования к страховке.

- Расходы на оформление.

- Возможность досрочного погашения без ограничений.

- Требования к недвижимости и заемщику.

- Срок рассмотрения заявки.

- Итоговую переплату по новому графику.

Такой подход помогает избежать ситуации, когда платеж становится ниже, но кредит в целом обходится дороже из-за увеличенного срока.

Когда рефинансирование может быть невыгодным

Перекредитование не всегда дает финансовый результат. Если до конца ипотеки осталось мало времени, большая часть процентов уже выплачена, а остаток долга небольшой, экономия может быть минимальной. Также осторожность нужна, если новая программа требует дорогой страховки или дополнительных условий, которые заемщику не подходят.

Рефинансирование может быть спорным решением, если:

- разница в ставке небольшая;

- расходы на оформление выше предполагаемой экономии;

- заемщик планирует закрыть ипотеку досрочно в ближайшее время;

- новая программа увеличивает срок кредита без явной необходимости;

- условия выглядят выгодными только в первый период;

- есть риск отказа из-за кредитной истории или подтверждения дохода.

В таких случаях лучше не торопиться и рассчитать несколько вариантов: оставить текущий кредит, рефинансировать с сохранением срока, увеличить срок для снижения платежа или использовать частичное досрочное погашение.

Можно ли получить дополнительные средства

Некоторые программы позволяют при рефинансировании получить сумму сверх остатка ипотечного долга. Обычно такие деньги выдаются под залог недвижимости, а их назначение зависит от условий кредитора. Это может быть удобно, если нужны средства на ремонт, крупные семейные расходы или закрытие других обязательств.

Но такой вариант требует особенно внимательного расчета. Дополнительная сумма увеличивает общий долг, а значит, может повлиять на срок выплат и переплату. Если цель — снизить долговую нагрузку, важно понять, не приведет ли получение новых средств к обратному эффекту.

Какие документы обычно нужны

Точный список зависит от банка и ситуации заемщика, но чаще всего запрашиваются паспорт, документы по текущей ипотеке, справка об остатке долга, подтверждение дохода, сведения о недвижимости, страховые документы и выписка из ЕГРН. Если в сделке участвуют созаемщики или супруги, пакет может быть шире.

Отдельное внимание стоит уделить объекту недвижимости. Банк оценивает не только заемщика, но и залог: тип жилья, юридическую чистоту, состояние документов, наличие обременений и соответствие внутренним требованиям.

Как принять решение без лишнего риска

Оптимальный подход — считать не абстрактную «выгоду», а конкретный финансовый результат. Для этого нужно сравнить старый и новый график платежей, учесть все расходы и понять, за какой срок они окупятся.

Хороший ориентир — ответить на три вопроса:

- насколько уменьшится ежемесячный платеж;

- насколько изменится общая переплата;

- через сколько месяцев рефинансирование начнет давать реальную экономию.

Если ответы понятны и подтверждаются расчетами, решение становится более взвешенным. Если выгода держится только на обещании низкой ставки, а дополнительные условия не раскрыты, лучше запросить детальную информацию до подачи заявки.

Итог

Рефинансирование ипотеки может быть полезным инструментом, если оно снижает финансовую нагрузку, помогает пересмотреть неудобные условия или адаптировать кредит к новой жизненной ситуации. Но его не стоит воспринимать как универсальное решение для всех заемщиков.

Перед оформлением важно учитывать не только ставку, но и расходы, срок кредита, требования к недвижимости, страховку, возможную переплату и личные планы по досрочному погашению. Чем точнее расчет, тем меньше риск заменить один неудобный кредит другим.

Комментарии

Добавление комментария

Комментарии